베이비부머 은퇴가 본격화되고 있습니다.

1955~63년생 1차, 1964~74년생 2차 베이비부머 세대는 이미 은퇴를 시작했거나 5년 내 정년을 앞두고 있습니다.

특히 1971년생은 올해 55세. 정년 60세까지 남은 시간은 5년입니다.

이 시기 가장 중요한 자산은 퇴직급여 관리 전략입니다.

✅ 왜 ‘퇴직연금 환승’이 중요할까?

노후 재원은 크게 세 가지입니다.

1️⃣ 거주 주택

2️⃣ 국민연금

3️⃣ 퇴직급여

이 중 직접 관리로 불릴 수 있는 자산은 퇴직연금뿐입니다.

잘못 대응하면 수천만 원 차이가 날 수 있습니다.

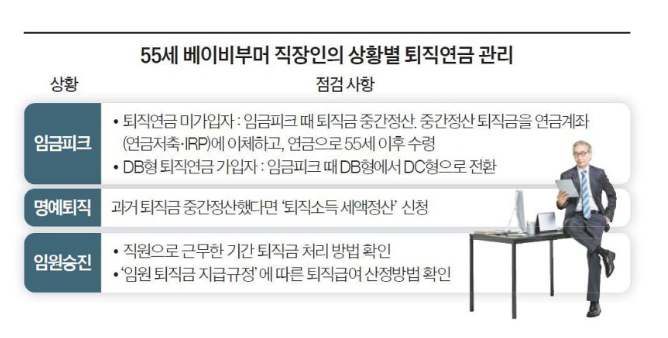

1️⃣ 임금피크 전 반드시 점검해야 할 것

임금피크는 보통 55세 전후 시작됩니다.

문제는 급여가 줄어들면 퇴직급여도 줄어든다는 점입니다.

✔ 퇴직금·DB형 가입자는 특히 위험

퇴직금과 DB형(확정급여형)은

👉 ‘퇴직 직전 3개월 평균임금’을 기준으로 계산합니다.

임금피크로 월급이 줄면 퇴직금도 줄어듭니다.

🔎 해결 방법

- 임금피크 시점에 퇴직금 중간정산

- 정산 금액을 IRP(개인형 퇴직연금) 또는 연금저축으로 이체

👉 연금계좌로 이체하면 즉시 퇴직소득세를 내지 않아도 됨

👉 55세 이후 연금 수령 시 세금 30~50% 절감 효과

2️⃣ DB형이라면? DC형으로 ‘환승’ 전략

DB형 가입자는 중도 인출이 불가합니다.

이 경우 회사가

✔ DC형(확정기여형) 추가 도입

✔ DB → DC 전환

을 허용하면 유리합니다.

임금피크 시점에 퇴직급여를 정산해 DC 계좌로 이체하면

→ 사실상 중간정산 효과를 낼 수 있습니다.

3️⃣ 명예퇴직 시 세금 폭탄 피하는 법

명예퇴직자는

✔ 법정퇴직금 + 명예퇴직금

을 동시에 받습니다.

문제는 퇴직소득세입니다.

퇴직소득세는

- 금액이 클수록

- 근속연수가 짧을수록

세 부담이 커집니다.

⚠ 과거 중간정산 경험자 주의

과거 중간정산을 했다면

→ 근속연수가 짧게 계산돼 세금이 늘어납니다.

✅ 해결 방법

퇴직 전 회사에

‘퇴직소득 세액정산’ 신청

과거 퇴직금과 합산 계산해

→ 중간정산을 하지 않은 것과 동일한 효과

이미 퇴직했다면

→ 세무서에 ‘경정청구’ 가능

4️⃣ 임원 승진 시 절세 포인트

50대 중반 임원 승진 시

직원 시절 퇴직금을 정산합니다.

이때 받은 퇴직금을

👉 IRP로 이체 후 연금 수령하면 절세 가능

또한

임원 퇴직 시 퇴직금과

승진 당시 정산금 합산 정산하면 세 부담 감소 효과

🎯 50대 직장인 퇴직연금 체크리스트

✔ 나는 DB형인가 DC형인가?

✔ 임금피크 예정 시점은 언제인가?

✔ 과거 중간정산 경험이 있는가?

✔ IRP 계좌는 준비되어 있는가?

✔ 명예퇴직 가능성은 있는가?

📌 결론: 퇴직연금은 ‘방치’가 아니라 ‘전략’이다

55세 전후는 노후 자금의 분기점입니다.

임금피크 전에 움직이느냐, 퇴직 후 후회하느냐의 차이입니다.

퇴직연금 환승 전략만 제대로 써도

👉 세금 수천만 원 절약

👉 노후 자금 수익률 개선

👉 연금 수령 안정성 확보

지금 점검이 곧 노후 생활 수준을 결정합니다.